富蘭克林華美投信

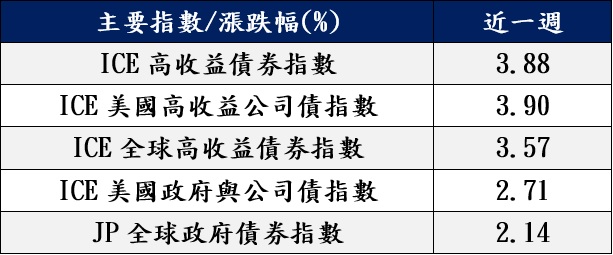

新冠肺炎疫情於二、三月間在亞洲之外地區急遽擴散,歐美、拉美、中東非洲國家陸續淪陷,三月初能源價格戰進一步動搖信心,各類型資產遭逢齊頭式賣壓。富蘭克林華美投信表示,聯準會緊急降息至零利率,並宣布無上限QE,在貨幣維持寬鬆下,將有助支撐債市流動性。根據彭博統計,近一週主要債券指數中,ICE高收益債券指數回彈,相關指數漲幅約有3~4%之間,相對比美國政府債券指數的漲幅較多(見表),可見日前高收益債市的疲態略見收斂。

富蘭克林華美投信表示,全球股市受到恐慌心理引發賣壓效應、債市聯袂震盪,所幸各國央行陸續釋放貨幣政策、降息或振興經濟的刺激方案,逐漸止穩股債市場的疲態,未來各國控管疫情的進度與速度,以及藥物與疫苗研發之進度將是穩定投資人信心的關鍵。

富蘭克林華美全球高收益債券基金(本基金主要係投資於非投資等級之高風險債券且基金之配息來源可能為本金)經理人張瑞明表示,新冠肺炎疫情的高傳染力使得各國不得不採取非常措施,短期經濟活動衝擊難以避免,此外,近期疫情將進入全球爆發階段,考驗各國防疫應變與醫療能力,而原油市場快速反映價格戰與需求利空,接下來需觀察四月間國際疫情能否達到高峰後趨緩,如同等待隧道盡頭曙光。

張瑞明表示,美國能源產業歷經2014~2015年價格戰1.0的產業淘汰後,發行家數已大幅下滑,而企業的利息保障倍數,也高於2015下半年的水準,如今OPEC與俄羅斯再度向美國能源商下戰帖,信用風險威脅應小於上一波能源價格戰,而整體美高收仍可望保有相對股市的抗震特性,加上經過2015年油價修正的淘汰後,目前相關業者體質較佳。惟風險考量上,仍須持續留意國際原油價格與物價的變動、新冠疫情擴散或收斂程度,作為是否加碼進場的依據。

張瑞明表示,本基金的產業配置原已側重相對不受新冠疫情影響的防禦型產業,如公用事業、健護、媒體、包材等,並減碼受疫情負面影響較深的汽車、化學、娛樂、旅宿、運輸等產業。能源產業當中,現階段相對側重採合約型態的中游能源商。未來投資組合的產業配置將持續留意相關產業錯殺後的低接機會。

表:主要債券指數近期彈升表現

<以上僅為特定指數試算結果,不代表基金投資組合實際報酬率及未來績效保證,基金不同於指數,基金可能會有中途清算或合併等情形,投資人無法直接投資指數。>

【富蘭克林華美投信獨立經營管理】本基金經金融監督管理委員會核准或同意生效,惟不表示本基金絕無風險,本證券投資信託事業以往之經理績效不保證本基金之最低投資收益;本證券投資信託事業除盡善良管理人之注意義務外,不負責本基金之盈虧,亦不保證最低之收益,投資人申購前應詳閱本基金之公開說明書。本文提及之經濟走勢不必然代表本基金之績效,本基金投資風險請詳閱基金公開說明書。本基金不受存款保險、保險安定基金或其他相關保障機制之保障。故投資本基金可能發生部分或全部本金之損失,最大可能損失則為全部投資金額。

由於高收益債券之信用評等未達投資等級或未經信用評等,且對利率變動的敏感度甚高,故本基金可能會因利率上升、市場流動性下降,或債券發行機構違約不支付本金、利息或破產而蒙受虧損。本基金不適合無法承擔相關風險之投資人。投資人投資以高收益債券為訴求之基金不宜占其投資組合過高之比重,投資人應審慎評估。此外,本基金可投資於美國Rule 144A債券,該債券屬私募性質,較可能發生流動性不足,財務訊息揭露不完整或因價格不透明導致波動性較大之風險,本基金可投資Rule 144A債券之比重限制及相關風險,請詳閱基金公開說明書。

基金配息率不代表基金報酬率,且過去配息率不代表未來配息率。基金淨值可能因市場因素而上下波動。配息型基金的配息可能由基金的收益或本金中支付。任何涉及由本金支出的部份,可能導致原始投資金額減損。該基金進行配息前未先扣除應負擔之相關費用。本公司於公司網站www.FTFT.com.tw揭露各配息型基金近12個月內由本金支付配息之相關資料供查詢。投資人於申購時應謹慎考量。*本公司亦將視收益分配侵蝕本金之情況,適時檢討配息率之適當性,且將視市場狀況重新評估配息率之訂定是否合理,故實際配息率可能改變。

以上指數試算結果並非代表特定基金之投資成果,亦不代表對特定基金之買賣建議,基金不同於指數,基金可能會有中途清算或合併等情形,投資人無法直接投資指數。

富蘭克林華美證券投資信託股份有限公司 主管機關核准之營業執照字號:107金管投信新字第006號

台北市大安區忠孝東路4段87號12樓 電話: (02)2781-9599 傳真: (02)2781-8299

(本文由富蘭克林華美投信提供,索取資料與諮詢專線︰0800-088-899,網址 www.FTFT.com.tw。)