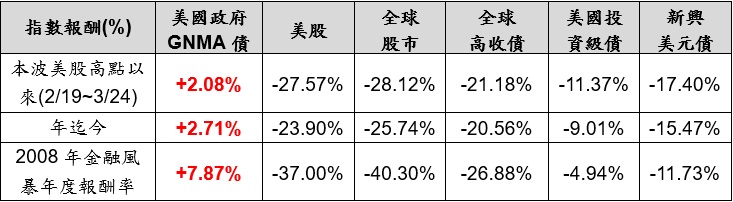

富蘭克林證券投顧表示,全球各國宣布嚴格的社交疏離措施,上半年全球經濟與企業獲利衰退已無法避免,但這是屬於需求面衝擊造成的經濟衰退,並非是長期的結構性問題,關鍵是疫情引起的經濟活動中斷以及金融市場特別是信用市場錯置的時間有多久,未來四至六周為疫情能否獲得控制的關鍵期,短線在疫情衝擊總體經濟環境、全球央行降息潮再起,低利環境延續已是大勢所趨,儘管今年以來全球股市跌幅多在三成左右,但美國政府GNMA債受惠避險買盤及聯準會購債消息推升,逆風時期更顯投資保護傘的優勢,投資人不妨適度納入高信評低波動的美國政府GNMA債,將有助於降低在目前大漲大跌市場下投資組合的整體波動。

富蘭克林坦伯頓美國政府基金(本基金之配息來源可能為本金)經理人保羅‧維克表示,美國經濟走向將取決於未來四至八週疫情的發展。我們目前的基本情境為:藉由目前積極的遏止疫情擴散的措施,未來四至六週疫情將獲得控制,之後可逐漸放寬目前極端社會隔離措施,受惠於已宣布的寬鬆貨幣及可能即將推出的財政政策,預期經濟第二季短暫劇烈萎縮之後有望出現強健復甦,2020年可望避開全年衰退且2021年維持強勁的成長動能。

我們對於美國房市的前景仍保持樂觀,房地產市場的基本面仍然良好,低失業率和穩定的薪資增長有助緩解下檔風險。此外,首次購房者的需求將支撐房價,預計2020年房價仍將上漲3-4%。而美國政府GNMA債受到美國政府的信用擔保,信用等級比照公債,且又提供比公債高的殖利率水準,更具投資吸引力。投資人也不必過於擔心像一般的企業債會有違約或倒帳風險。

短線在眾多不確定性猶存的情況下,直到投資人對前景的能見度釐清之前,我們仍將位處一個市場高度波動的環境,所幸聯準會迅速並果斷採取行動。伴隨美國在新冠肺炎疫情的檢測量增加,確診病例數料將隨著檢測量增加而上升,雖然這是預料中事但仍可能讓市場情緒緊張,投資人不妨適度納入高信評的美國政府GNMA債,將有助於降低整體投資組合波動。

各類股債指數表現(%)

基金配息說明:基金配息率不代表基金報酬率,且過去配息率不代表未來配息率;基金淨值可能因市場因素而上下波動,投資人於獲配息時,宜一併注意基金淨值之變動。基金的配息可能由基金的收益或本金中支付。任何涉及由本金支出的部份,可能導致原始投資金額減損。本基金進行配息前未先扣除應負擔之費用。由本金支付配息之相關資料已揭露於本公司網站,投資人可至本公司網站(http://www.Franklin.com.tw)查閱。